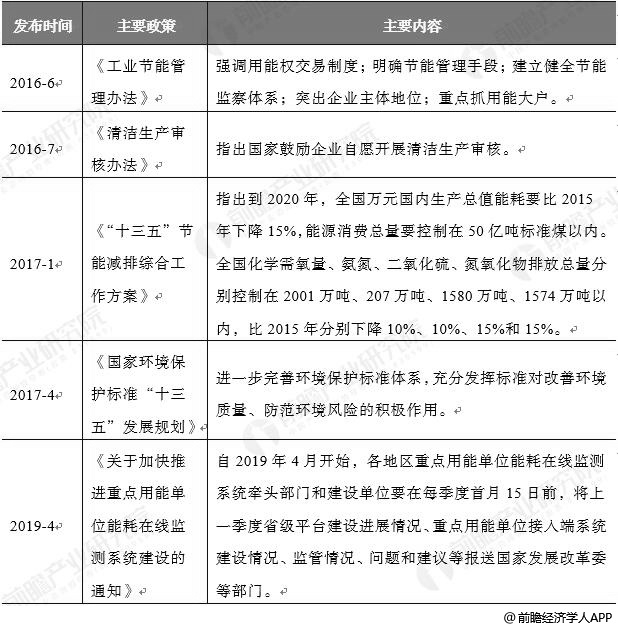

1�、節(jié)能環(huán)保政策趨嚴��,驅動大氣污染治理行業(yè)發(fā)展

近兩年國家對環(huán)保政策趨嚴�����,監(jiān)管力度進一步加大���,從而推進環(huán)保產(chǎn)業(yè)市場化發(fā)展�����。關于我國節(jié)能減排政策�����,近年來我國對節(jié)能減排愈發(fā)重視��,不僅在各個行業(yè)規(guī)定了節(jié)能減排目標����,開展藍天保衛(wèi)行動�,更是在環(huán)境保護投資方面提高了對外開放和市場化程度。

2016-2019年中國主要節(jié)能減排政策匯總情況

資料來源:前瞻產(chǎn)業(yè)研究院整理

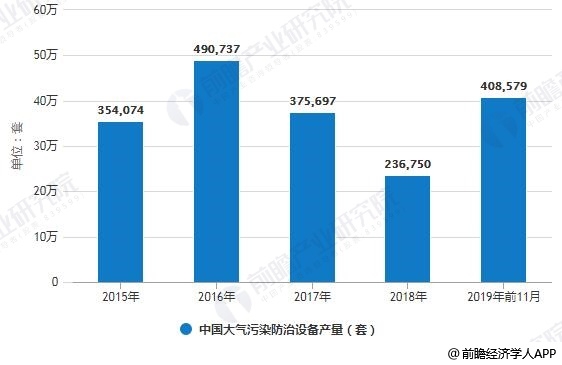

在節(jié)能環(huán)保政策趨嚴的背景下�,我國大氣污染行業(yè)得到發(fā)展,大氣污染防治設備產(chǎn)量增長加快。根據(jù)數(shù)據(jù)統(tǒng)計�����,2018年我國大氣污染防治設備產(chǎn)量為23.68億臺���,同比下降了41.67%�����。2019年1-11月�����,全國大氣污染防治設備產(chǎn)量達到40.86億臺�����,超過2018年全年��。大氣污染防治設產(chǎn)量回暖與國家節(jié)能環(huán)保政策趨嚴密切相關��。

2015-2019年前11月中國大氣污染防治設備產(chǎn)量統(tǒng)計情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

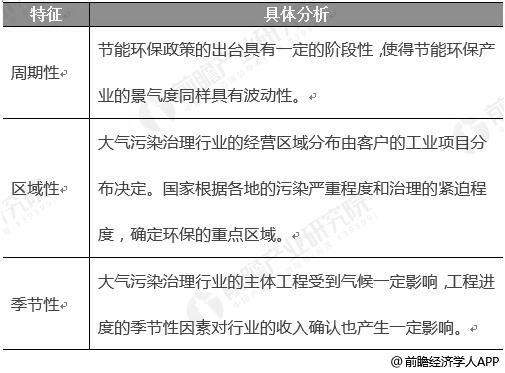

2��、大氣污染治理行業(yè)具有明顯的周期性�、區(qū)域性、季節(jié)性特征

國家節(jié)能環(huán)保政策的推出時機����、政策內容和力度會對大氣污染治理行業(yè)的周期性和區(qū)域性產(chǎn)生直接影響。此外����,大氣污染治理工程主要依附于主體工程��,因此和主體工程所處行業(yè)的景氣度�、區(qū)域性和季節(jié)性密切相關。

大氣污染治理行業(yè)特征分析情況

資料來源:前瞻產(chǎn)業(yè)研究院整理

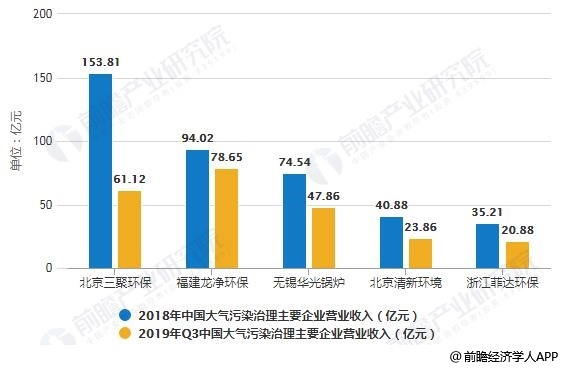

3����、三聚環(huán)保&龍凈環(huán)保&無錫華光領頭大氣污染治理

大氣污染治理行業(yè)的周期性、區(qū)域性�����、季節(jié)性等特征使得行業(yè)內企業(yè)發(fā)展同樣具有一定的波動性和區(qū)域性特征����。2018-2019年,大氣污染治理企業(yè)中�����,北京三聚環(huán)保、福建龍凈環(huán)保和無錫華光鍋爐三家企業(yè)營收遠高于其他同行企業(yè)��。2018年��,北京三聚環(huán)保以153.81億元的營業(yè)收入排名第一;福建龍凈環(huán)保則以94.02億元的營收屈居第二���,無錫華光鍋爐以74.54億元位列第三�。2019年前三季度�����,福建龍凈環(huán)保以78.65億元超過北京三聚環(huán)保位列第一�����,北京三聚環(huán)保以61.12億元屈居第二�。

2018-2019年Q3中國大氣污染治理主要企業(yè)營業(yè)收入統(tǒng)計情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

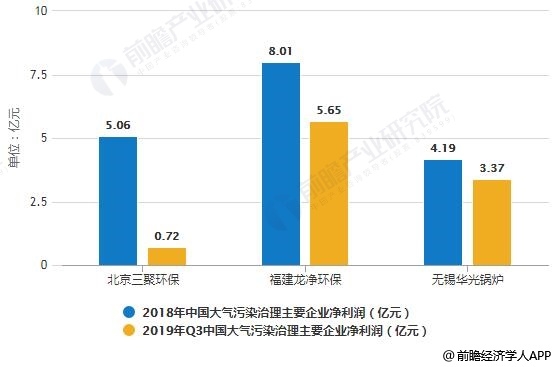

凈利潤方面,2018年���,福建龍凈環(huán)保以8.01億元的凈利潤超過北京三聚環(huán)保位列第一位���,北京三聚環(huán)保以5.06億元凈利潤超過無錫華光鍋爐4.19億元的凈利潤位列第二位����。2019年前三季度�,福建龍凈環(huán)保以5.65億元的凈利潤排名第一位,北京三聚環(huán)保則以0.72億元的凈利潤排名末位�。

2018-2019年Q3中國大氣污染治理主要企業(yè)凈利潤統(tǒng)計情況

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院整理

原標題:2019年中國大氣污染治理行業(yè)市場分析:政策趨嚴驅動發(fā)展 三大企業(yè)引領行業(yè)發(fā)展

特此聲明:

1. 本網(wǎng)轉載并注明自其他來源的作品,目的在于傳遞更多信息����,并不代表本網(wǎng)贊同其觀點��。

2. 請文章來源方確保投稿文章內容及其附屬圖片無版權爭議問題���,如發(fā)生涉及內容��、版權等問題����,文章來源方自負相關法律責任����。

3. 如涉及作品內容、版權等問題�,請在作品發(fā)表之日內起一周內與本網(wǎng)聯(lián)系����,否則視為放棄相關權益����。